16. Aventures avec la différentiation automatique#

16.1. Vue d’ensemble#

Ce cours propose une introduction plus approfondie à la différentiation automatique à l’aide de Google JAX, en s’appuyant sur notre bref aperçu.

La différentiation automatique est l’un des éléments clés de l’apprentissage automatique et de l’intelligence artificielle modernes.

À ce titre, elle a attiré de nombreux investissements et il existe plusieurs implémentations puissantes.

L’une des meilleures est constituée par les routines de différentiation automatique contenues dans JAX.

Bien que d’autres bibliothèques logicielles offrent également cette fonctionnalité, la version de JAX est particulièrement puissante car elle s’intègre très bien avec les autres composants essentiels de JAX (par exemple, la compilation JIT et la parallélisation).

La différentiation automatique peut être utilisée non seulement pour l’IA, mais aussi pour de nombreux problèmes rencontrés en modélisation mathématique, tels que les problèmes d’optimisation non linéaire multidimensionnelle et de recherche de racines.

En plus de ce qui est inclus dans Anaconda, ce cours nécessitera les bibliothèques suivantes :

!pip install jax

Nous avons besoin des importations suivantes

import jax

import jax.numpy as jnp

import matplotlib.pyplot as plt

import numpy as np

from sympy import symbols

16.2. Qu’est-ce que la différentiation automatique ?#

La différentiation automatique (autodiff) est une technique de calcul des dérivées sur un ordinateur.

16.2.1. La différentiation automatique n’est pas la différence finie#

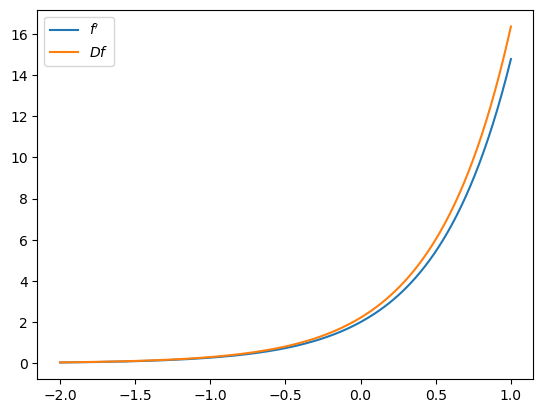

La dérivée de \(f(x) = \exp(2x)\) est

Un ordinateur qui ne sait pas comment calculer des dérivées pourrait approximer cela par le rapport de différence finie

où \(h\) est un petit nombre positif.

def f(x):

"Fonction originale."

return np.exp(2 * x)

def f_prime(x):

"Dérivée exacte."

return 2 * np.exp(2 * x)

def Df(x, h=0.1):

"Dérivée approchée (différence finie)."

return (f(x + h) - f(x))/h

x_grid = np.linspace(-2, 1, 200)

fig, ax = plt.subplots()

ax.plot(x_grid, f_prime(x_grid), label="$f'$")

ax.plot(x_grid, Df(x_grid), label="$Df$")

ax.legend()

plt.show()

Ce type de dérivée numérique est souvent imprécis et instable.

L’une des raisons est que

Les petits nombres au numérateur et au dénominateur provoquent des erreurs d’arrondi.

La situation est exponentiellement pire en grande dimension / avec des dérivées d’ordre supérieur.

16.2.2. La différentiation automatique n’est pas le calcul symbolique#

Le calcul symbolique tente d’utiliser les règles de différentiation pour produire une unique expression sous forme close représentant une dérivée.

m, a, b, x = symbols('m a b x')

f_x = (a*x + b)**m

f_x.diff((x, 6)) # dérivée d'ordre 6

Le calcul symbolique n’est pas bien adapté au calcul haute performance.

L’un de ses inconvénients est que le calcul symbolique ne peut pas différentier à travers le flux de contrôle.

De plus, l’utilisation du calcul symbolique peut impliquer des calculs redondants.

Par exemple, considérons

Si nous évaluons en \(x\), alors nous évaluons \(f(x)\) et \(g(x)\) deux fois chacun.

De plus, le calcul de \(f'(x)\) et de \(f(x)\) peut impliquer des termes similaires (par exemple, \(f(x) = \exp(2x) \implies f'(x) = 2f(x)\)) mais cela n’est pas exploité en algèbre symbolique.

16.2.3. La différentiation automatique#

La différentiation automatique produit des fonctions qui évaluent les dérivées à des valeurs numériques transmises par le code appelant, plutôt que de produire une unique expression symbolique représentant l’ensemble de la dérivée.

Les dérivées sont construites en décomposant les calculs en éléments constitutifs via la règle de dérivation en chaîne.

La règle de dérivation en chaîne est appliquée jusqu’au point où les termes se réduisent à des fonctions primitives que le programme sait différentier exactement (addition, soustraction, exponentiation, sinus et cosinus, etc.)

16.3. Quelques expériences#

Commençons par quelques fonctions à valeurs réelles sur \(\mathbb R\).

16.3.1. Une fonction différentiable#

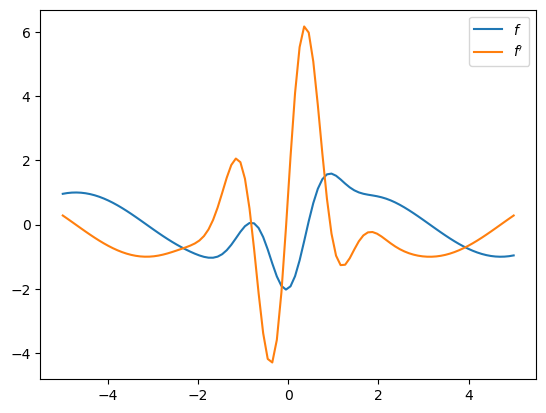

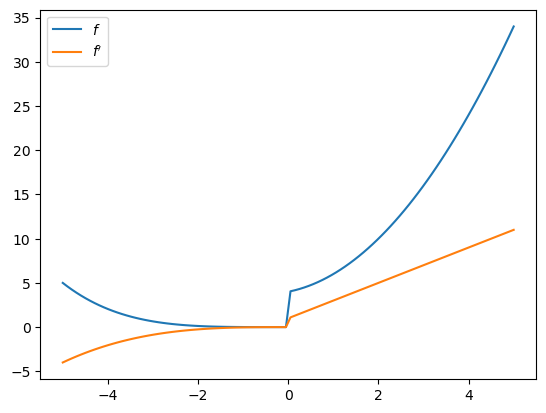

Testons la différentiation automatique de JAX avec une fonction relativement simple.

def f(x):

return jnp.sin(x) - 2 * jnp.cos(3 * x) * jnp.exp(- x**2)

Nous utilisons grad pour calculer le gradient d’une fonction à valeurs réelles :

f_prime = jax.grad(f)

Traçons le résultat :

x_grid = jnp.linspace(-5, 5, 100)

fig, ax = plt.subplots()

ax.plot(x_grid, [f(x) for x in x_grid], label="$f$")

ax.plot(x_grid, [f_prime(x) for x in x_grid], label="$f'$")

ax.legend()

plt.show()

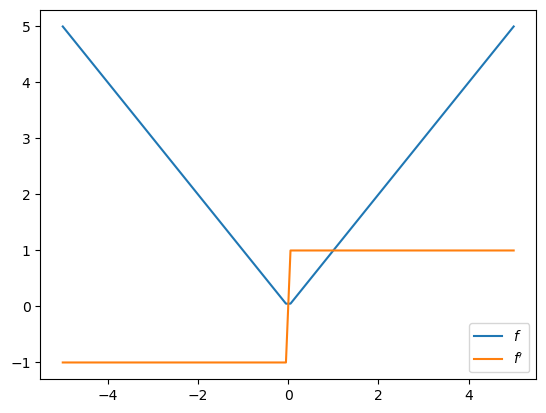

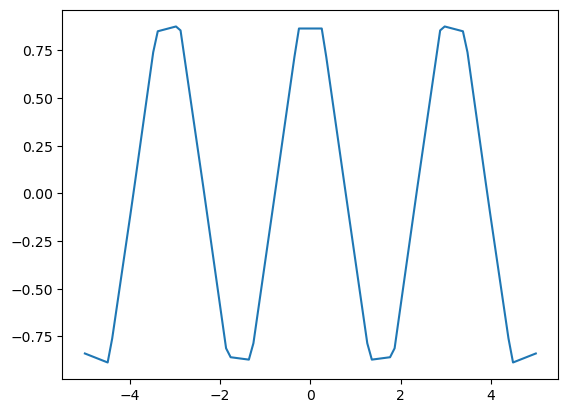

16.3.2. Fonction valeur absolue#

Que se passe-t-il si la fonction n’est pas différentiable ?

def f(x):

return jnp.abs(x)

f_prime = jax.grad(f)

fig, ax = plt.subplots()

ax.plot(x_grid, [f(x) for x in x_grid], label="$f$")

ax.plot(x_grid, [f_prime(x) for x in x_grid], label="$f'$")

ax.legend()

plt.show()

Au point non différentiable \(0\), jax.grad renvoie la dérivée à droite :

f_prime(0.0)

Array(1., dtype=float32, weak_type=True)

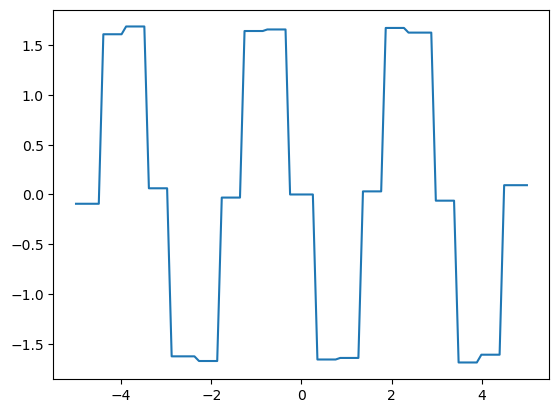

16.3.3. Différentier à travers le flux de contrôle#

Essayons de différentier à travers quelques boucles et conditions.

def f(x):

def f1(x):

for i in range(2):

x *= 0.2 * x

return x

def f2(x):

x = sum((x**i + i) for i in range(3))

return x

y = f1(x) if x < 0 else f2(x)

return y

f_prime = jax.grad(f)

x_grid = jnp.linspace(-5, 5, 100)

fig, ax = plt.subplots()

ax.plot(x_grid, [f(x) for x in x_grid], label="$f$")

ax.plot(x_grid, [f_prime(x) for x in x_grid], label="$f'$")

ax.legend()

plt.show()

16.3.4. Différentier à travers une interpolation linéaire#

Nous pouvons différentier à travers une interpolation linéaire, même si la fonction n’est pas lisse :

n = 20

xp = jnp.linspace(-5, 5, n)

yp = jnp.cos(2 * xp)

fig, ax = plt.subplots()

ax.plot(x_grid, jnp.interp(x_grid, xp, yp))

plt.show()

f_prime = jax.grad(jnp.interp)

f_prime_vec = jax.vmap(f_prime, in_axes=(0, None, None))

fig, ax = plt.subplots()

ax.plot(x_grid, f_prime_vec(x_grid, xp, yp))

plt.show()

16.4. Descente de gradient#

Essayons d’implémenter la descente de gradient.

Comme application simple, nous utiliserons la descente de gradient pour résoudre les estimations des paramètres par MCO dans une régression linéaire simple.

16.4.1. Une fonction pour la descente de gradient#

Voici une implémentation de la descente de gradient.

def grad_descent(f, # Fonction à minimiser

args, # Arguments supplémentaires de la fonction

x0, # Condition initiale

λ=0.1, # Taux d'apprentissage initial

tol=1e-5,

max_iter=1_000):

"""

Minimise la fonction f par descente de gradient, en partant de l'estimation x0.

Le taux d'apprentissage est calculé selon la méthode de Barzilai-Borwein.

"""

f_grad = jax.grad(f)

x = jnp.array(x0)

df = f_grad(x, args)

ϵ = tol + 1

i = 0

while ϵ > tol and i < max_iter:

new_x = x - λ * df

new_df = f_grad(new_x, args)

Δx = new_x - x

Δdf = new_df - df

λ = jnp.abs(Δx @ Δdf) / (Δdf @ Δdf)

ϵ = jnp.max(jnp.abs(Δx))

x, df = new_x, new_df

i += 1

return x

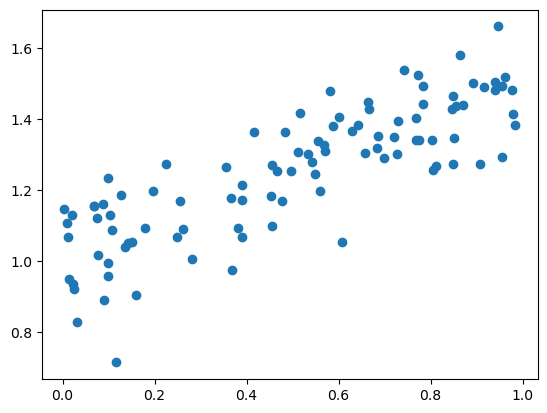

16.4.2. Données simulées#

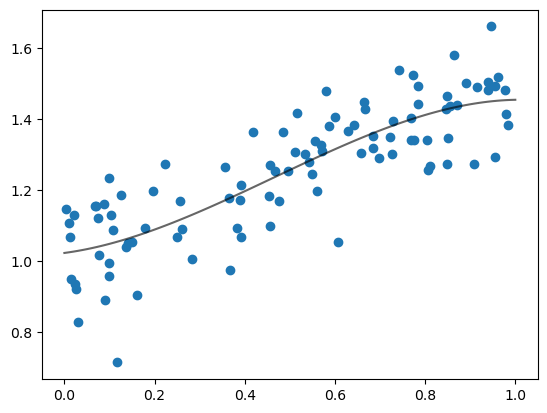

Nous allons tester notre fonction de descente de gradient en minimisant une somme des moindres carrés dans un problème de régression.

Générons quelques données simulées :

n = 100

key = jax.random.key(1234)

x = jax.random.uniform(key, (n,))

α, β, σ = 0.5, 1.0, 0.1 # Fixe la vraie ordonnée à l'origine et la vraie pente.

key, subkey = jax.random.split(key)

ϵ = jax.random.normal(subkey, (n,))

y = α * x + β + σ * ϵ

fig, ax = plt.subplots()

ax.scatter(x, y)

plt.show()

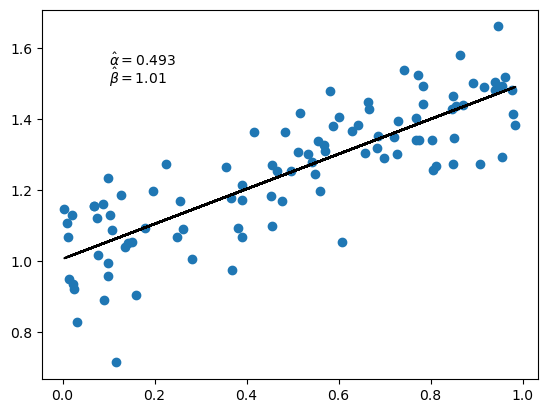

Commençons par calculer la pente et l’ordonnée à l’origine estimées à l’aide de solutions sous forme close.

mx = x.mean()

my = y.mean()

α_hat = jnp.sum((x - mx) * (y - my)) / jnp.sum((x - mx)**2)

β_hat = my - α_hat * mx

α_hat, β_hat

(Array(0.49340877, dtype=float32), Array(1.0055456, dtype=float32))

fig, ax = plt.subplots()

ax.scatter(x, y)

ax.plot(x, α_hat * x + β_hat, 'k-')

ax.text(0.1, 1.55, rf'$\hat \alpha = {α_hat:.3}$')

ax.text(0.1, 1.50, rf'$\hat \beta = {β_hat:.3}$')

plt.show()

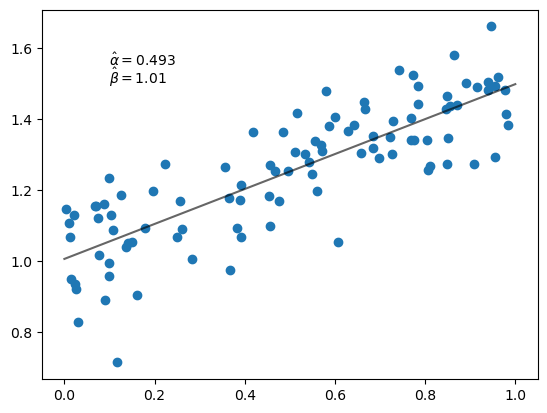

16.4.3. Minimiser la perte quadratique par descente de gradient#

Voyons si nous pouvons obtenir les mêmes valeurs avec notre fonction de descente de gradient.

Commençons par définir la fonction de perte des moindres carrés.

@jax.jit

def loss(params, data):

a, b = params

x, y = data

return jnp.sum((y - a * x - b)**2)

Maintenant, nous la minimisons :

p0 = jnp.zeros(2) # Estimation initiale pour α, β

data = x, y

α_hat, β_hat = grad_descent(loss, data, p0)

Traçons les résultats.

fig, ax = plt.subplots()

x_grid = jnp.linspace(0, 1, 100)

ax.scatter(x, y)

ax.plot(x_grid, α_hat * x_grid + β_hat, 'k-', alpha=0.6)

ax.text(0.1, 1.55, rf'$\hat \alpha = {α_hat:.3}$')

ax.text(0.1, 1.50, rf'$\hat \beta = {β_hat:.3}$')

plt.show()

Remarquez que nous obtenons les mêmes estimations que celles issues des solutions sous forme close.

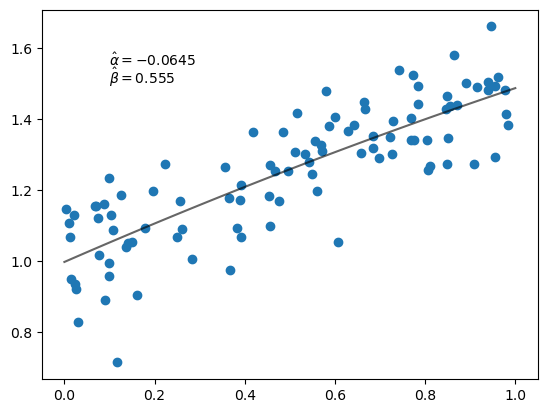

16.4.4. Ajout d’un terme quadratique#

Essayons maintenant d’ajuster un polynôme du second degré.

Voici notre nouvelle fonction de perte.

@jax.jit

def loss(params, data):

a, b, c = params

x, y = data

return jnp.sum((y - a * x**2 - b * x - c)**2)

Nous minimisons maintenant en trois dimensions.

Essayons.

p0 = jnp.zeros(3)

α_hat, β_hat, γ_hat = grad_descent(loss, data, p0)

fig, ax = plt.subplots()

ax.scatter(x, y)

ax.plot(x_grid, α_hat * x_grid**2 + β_hat * x_grid + γ_hat, 'k-', alpha=0.6)

ax.text(0.1, 1.55, rf'$\hat \alpha = {α_hat:.3}$')

ax.text(0.1, 1.50, rf'$\hat \beta = {β_hat:.3}$')

plt.show()

16.5. Exercices#

Exercice 16.1

La fonction jnp.polyval évalue des polynômes.

Par exemple, si len(p) vaut 3, alors jnp.polyval(p, x) renvoie

Utilisez cette fonction pour la régression polynomiale.

La perte (empirique) devient

Fixez \(k=4\) et fixez l’estimation initiale de params à jnp.zeros(k).

Utilisez la descente de gradient pour trouver le tableau params qui minimise la fonction

de perte et tracez le résultat (en suivant les exemples ci-dessus).

Solution

Voici une solution.

def loss(params, data):

x, y = data

return jnp.sum((y - jnp.polyval(params, x))**2)

k = 4

p0 = jnp.zeros(k)

p_hat = grad_descent(loss, data, p0)

print('Vecteur de paramètres estimé :')

print(p_hat)

print('\n\n')

fig, ax = plt.subplots()

ax.scatter(x, y)

ax.plot(x_grid, jnp.polyval(p_hat, x_grid), 'k-', alpha=0.6)

plt.show()

Vecteur de paramètres estimé :

[-0.6674018 0.9289466 0.17091699 1.0223495 ]