13. Numba#

En plus de ce qui est inclus dans Anaconda, ce cours nécessitera les bibliothèques suivantes :

!pip install quantecon

Veuillez également vous assurer que vous disposez de la dernière version d’Anaconda, car les anciennes versions sont une source fréquente d’erreurs.

Commençons par quelques importations :

import numpy as np

import quantecon as qe

import matplotlib.pyplot as plt

13.1. Vue d’ensemble#

Dans un cours précédent, nous avons abordé la vectorisation, qui peut améliorer la vitesse d’exécution en envoyant les opérations de traitement de tableaux par lots vers du code de bas niveau efficace.

Cependant, comme discuté dans ce cours, les schémas de vectorisation traditionnels présentent des faiblesses :

Très gourmands en mémoire pour les opérations composées sur les tableaux

Inefficaces ou impossibles pour certains algorithmes

Une façon de contourner ces problèmes consiste à utiliser Numba, un compilateur à la volée (JIT) pour Python.

Numba compile les fonctions en instructions machine natives lors de l’exécution.

Lorsqu’il y parvient, le résultat est une performance comparable à celle du code C ou Fortran compilé.

De plus, Numba peut effectuer des astuces utiles telles que le multithreading.

Ce cours présente les idées essentielles.

Note

Certains lecteurs pourraient être curieux de connaître la relation entre Numba et Julia, qui contient son propre compilateur JIT. Bien que les deux compilateurs soient similaires à de nombreux égards, Numba est moins ambitieux, ne cherchant à compiler qu’un petit sous-ensemble du langage Python. Bien que cela puisse ressembler à un défaut, c’est aussi une force : la nature plus restrictive de Numba le rend facile à bien utiliser et performant dans ce qu’il fait.

13.2. Compiler des fonctions#

13.2.1. Un exemple#

Considérons un problème difficile à vectoriser (c’est-à-dire à confier à des opérations de traitement de tableaux).

Le problème consiste à générer la trajectoire via l’application quadratique

Dans ce qui suit, nous posons \(\alpha = 4\).

13.2.1.1. Version de base#

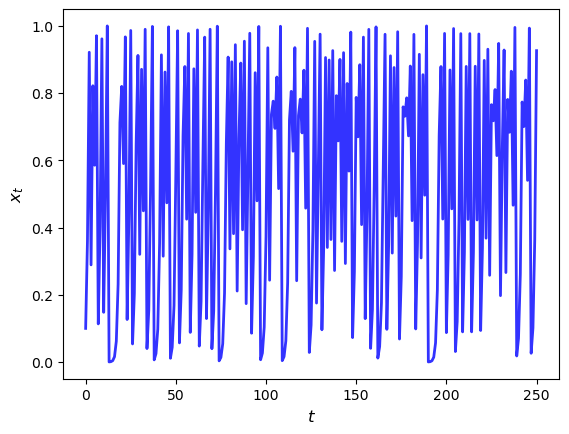

Voici le tracé d’une trajectoire typique, à partir de \(x_0 = 0.1\), avec \(t\) sur l’axe des abscisses

def qm(x0, n, α=4.0):

x = np.empty(n+1)

x[0] = x0

for t in range(n):

x[t+1] = α * x[t] * (1 - x[t])

return x

x = qm(0.1, 250)

fig, ax = plt.subplots()

ax.plot(x, 'b-', lw=2, alpha=0.8)

ax.set_xlabel('$t$', fontsize=12)

ax.set_ylabel('$x_{t}$', fontsize = 12)

plt.show()

Voyons combien de temps cela prend pour un grand \(n\)

n = 10_000_000

with qe.Timer() as timer1:

# Chronométrage de la version Python de base

x = qm(0.1, n)

3.6051 seconds elapsed

13.2.1.2. Accélération via Numba#

Pour accélérer la fonction qm à l’aide de Numba, nous importons d’abord la fonction jit

from numba import jit

Nous l’appliquons maintenant à qm, produisant une nouvelle fonction :

qm_numba = jit(qm)

La fonction qm_numba est une version de qm qui est « ciblée » pour

la compilation JIT.

Nous expliquerons ce que cela signifie dans un instant.

Chronométrons cette nouvelle version :

with qe.Timer() as timer2:

# Chronométrage de la version jittée

x = qm_numba(0.1, n)

0.1378 seconds elapsed

C’est un gain de vitesse important.

En fait, la fois suivante et toutes les fois suivantes, elle s’exécute encore plus vite car la fonction a été compilée et se trouve en mémoire :

with qe.Timer() as timer3:

# Deuxième exécution

x = qm_numba(0.1, n)

0.0246 seconds elapsed

Voici le gain de vitesse

timer1.elapsed / timer3.elapsed

146.34723821875514

C’est un grand gain pour une petite modification de notre code d’origine.

Voyons comment cela fonctionne.

13.3. Points délicats#

Numba est relativement facile à utiliser mais pas toujours sans accroc.

Passons en revue certains des problèmes que les utilisateurs rencontrent.

13.3.1. Typage#

Une inférence de type réussie est la clé de la compilation JIT.

Dans un contexte idéal, Numba peut inférer toutes les informations de type nécessaires.

Lorsque Numba ne peut pas inférer toutes les informations de type, il lève une erreur.

Par exemple, dans le contexte ci-dessous, Numba est incapable de déterminer le type de la

fonction g lors de la compilation de iterate

@jit

def iterate(f, x0, n):

x = x0

for t in range(n):

x = f(x)

return x

# Non jitté

def g(x):

return np.cos(x) - 2 * np.sin(x)

# Ce code génère une erreur

try:

iterate(g, 0.5, 100)

except Exception as e:

print(e)

Failed in nopython mode pipeline (step: nopython frontend)

non-precise type pyobject

During: typing of argument at /tmp/ipykernel_2960/3393735757.py (1)

File "../../../../../../tmp/ipykernel_2960/3393735757.py", line 1:

<source missing, REPL/exec in use?>

During: Pass nopython_type_inference

This error may have been caused by the following argument(s):

- argument 0: Cannot determine Numba type of <class 'function'>

Dans le cas présent, nous pouvons facilement corriger cela en compilant g.

@jit

def g(x):

return np.cos(x) - 2 * np.sin(x)

iterate(g, 0.5, 100)

2.223875299559663

Dans d’autres cas, comme lorsque nous voulons utiliser des fonctions de bibliothèques externes

telles que SciPy, il pourrait ne pas y avoir de solution de contournement simple.

13.3.2. Variables globales#

Une autre chose à laquelle il faut faire attention lors de l’utilisation de Numba est la gestion des variables globales.

Par exemple, considérez le code suivant

a = 1

@jit

def add_a(x):

return a + x

print(add_a(10))

11

a = 2

print(add_a(10))

11

Remarquez que changer la variable globale n’a eu aucun effet sur la valeur renvoyée par la fonction 😱.

Lorsque Numba compile du code machine pour les fonctions, il traite les variables globales comme des constantes afin de garantir la stabilité des types.

Pour éviter cela, passez les valeurs comme arguments de fonction plutôt que de dépendre des variables globales.

13.4. Boucles multithreadées dans Numba#

En plus de la compilation JIT, Numba offre un support pour le calcul parallèle sur CPU et GPU.

L’outil clé pour la parallélisation sur CPU dans Numba est la fonction prange, qui indique à

Numba d’exécuter les itérations de boucle en parallèle sur les cœurs disponibles.

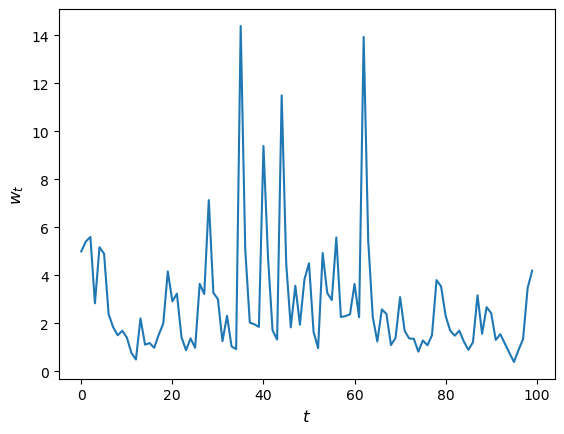

Pour illustrer, examinons d’abord un morceau de code simple, à un seul thread (c’est-à-dire non parallélisé).

Le code simule la mise à jour de la richesse \(w_t\) d’un ménage via la règle

Ici

\(R\) est le taux de rendement brut des actifs

\(s\) est le taux d’épargne du ménage et

\(y\) est le revenu du travail.

Nous modélisons à la fois \(R\) et \(y\) comme des tirages indépendants d’une loi log-normale.

Voici le code :

@jit

def update(w, r=0.1, s=0.3, v1=0.1, v2=1.0):

" Met à jour la richesse du ménage. "

# Tirage des chocs

R = np.exp(v1 * np.random.randn()) * (1 + r)

y = np.exp(v2 * np.random.randn())

# Mise à jour de la richesse

w = R * s * w + y

return w

Voyons comment la richesse évolue sous cette règle.

fig, ax = plt.subplots()

T = 100

w = np.empty(T)

w[0] = 5

for t in range(T-1):

w[t+1] = update(w[t])

ax.plot(w)

ax.set_xlabel('$t$', fontsize=12)

ax.set_ylabel('$w_{t}$', fontsize=12)

plt.show()

Supposons maintenant que nous ayons une grande population de ménages et que nous voulions savoir quelle sera la richesse médiane.

Ce n’est pas facile à résoudre avec un crayon et du papier, nous utiliserons donc la simulation à la place :

Simuler un grand nombre de ménages dans le temps

Calculer la richesse médiane

Voici le code :

@jit

def compute_long_run_median(w0=1, T=1000, num_reps=50_000):

obs = np.empty(num_reps)

# Pour chaque ménage

for i in range(num_reps):

# Fixer la condition initiale et avancer dans le temps

w = w0

for t in range(T):

w = update(w)

# Enregistrer la valeur finale

obs[i] = w

# Prendre la médiane de toutes les valeurs finales

return np.median(obs)

Voyons à quelle vitesse cela s’exécute :

with qe.Timer():

# Préchauffage

compute_long_run_median()

5.5473 seconds elapsed

with qe.Timer():

# Deuxième exécution

compute_long_run_median()

4.6893 seconds elapsed

Pour accélérer cela, nous allons le paralléliser via le multithreading.

Pour ce faire, nous ajoutons l’option parallel=True et remplaçons range par prange :

from numba import prange

@jit(parallel=True)

def compute_long_run_median_parallel(

w0=1, T=1000, num_reps=50_000

):

obs = np.empty(num_reps)

for i in prange(num_reps): # Parallélisation sur les ménages

w = w0

for t in range(T):

w = update(w)

obs[i] = w

return np.median(obs)

Regardons le chronométrage :

with qe.Timer():

# Préchauffage

compute_long_run_median_parallel()

1.3791 seconds elapsed

with qe.Timer():

# Deuxième exécution

compute_long_run_median_parallel()

0.9615 seconds elapsed

L’accélération est significative.

Remarquez que nous parallélisons entre les ménages plutôt que sur le temps – les mises à jour d’un ménage individuel à travers les périodes de temps sont intrinsèquement séquentielles.

Pour la parallélisation basée sur GPU, voir nos cours sur JAX.

13.5. Exercices#

Exercice 13.1 et Exercice 13.3 estiment tous deux \(\pi\) par Monte-Carlo à partir d’échantillons aléatoires dans le carré unité.

Nous les générons ici et les stockons dans u_draws et v_draws afin de pouvoir les utiliser dans les deux exercices et comparer les résultats

n = 1_000_000

rng = np.random.default_rng()

u_draws = rng.uniform(size=n)

v_draws = rng.uniform(size=n)

Exercice 13.1

Précédemment, nous avons examiné comment approcher \(\pi\) par Monte-Carlo.

Utilisez la même idée ici, mais rendez le code efficace en utilisant Numba.

Comparez la vitesse avec et sans Numba lorsque la taille de l’échantillon est grande.

Solution

Voici une solution :

@jit

def calculate_pi(u_draws, v_draws):

n = len(u_draws)

count = 0

for i in range(n):

u, v = u_draws[i], v_draws[i]

d = np.sqrt((u - 0.5)**2 + (v - 0.5)**2)

if d < 0.5:

count += 1

area_estimate = count / n

return area_estimate * 4 # division par le rayon**2

Voyons maintenant à quelle vitesse cela s’exécute :

with qe.Timer():

calculate_pi(u_draws, v_draws)

0.1299 seconds elapsed

with qe.Timer():

calculate_pi(u_draws, v_draws)

0.0008 seconds elapsed

Si nous désactivons la compilation JIT en supprimant @jit, le code prend

considérablement plus de temps sur notre machine.

Nous obtenons donc un gain de vitesse important en ajoutant quatre caractères.

La solution ci-dessus adopte l’une des deux approches naturelles : elle tire tous les

points aléatoires d’abord, les stocke dans u_draws et v_draws, puis laisse la

fonction jittée les parcourir en boucle.

L’autre approche consiste à tirer chaque point à l’intérieur de la boucle.

Pour ce faire avec un Generator NumPy, nous passons rng en argument et appelons rng.uniform() à l’intérieur du corps de la boucle

@jit

def calculate_pi_in_loop(rng, n):

count = 0

for i in range(n):

u, v = rng.uniform(), rng.uniform()

d = np.sqrt((u - 0.5)**2 + (v - 0.5)**2)

if d < 0.5:

count += 1

return (count / n) * 4

with qe.Timer():

calculate_pi_in_loop(rng, n)

0.1597 seconds elapsed

with qe.Timer():

calculate_pi_in_loop(rng, n)

0.0074 seconds elapsed

Les deux cellules chronométrant la première approche ne mesurent que la boucle — ses points aléatoires sont tirés une seule fois dans le bloc de configuration partagé ci-dessus et ne sont jamais chronométrés, alors que la seconde approche paie pour ses tirages à l’intérieur de la fonction chronométrée.

Pour comparer les deux approches de manière équitable, nous chronométrons la première approche de bout en bout, en incluant le coût de la génération des tableaux :

with qe.Timer():

u2 = rng.uniform(size=n)

v2 = rng.uniform(size=n)

calculate_pi(u2, v2)

0.0107 seconds elapsed

Dans ce contexte séquentiel, les deux approches donnent des estimations tout aussi bonnes et s’exécutent à une vitesse similaire, mais elles ne sont pas équivalentes en termes d”utilisation de la mémoire.

La première approche

doit conserver l’ensemble des \(2n\) tirages en mémoire à la fois — deux tableaux de n nombres à virgule

flottante, soit environ 16n octets (environ \(1.6\) Go lorsque n = 100_000_000).

La

seconde tire chaque point à la demande et le rejette, de sorte que son empreinte mémoire

n’augmente pas avec n.

Cela pourrait suggérer que tirer à l’intérieur de la boucle est le meilleur choix par défaut.

Mais comme nous le verrons dans Exercice 13.4, tirer à l’intérieur de la boucle interagit mal avec la parallélisation.

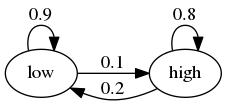

Exercice 13.2

Dans la série de cours Introduction to Quantitative Economics with Python, vous pouvez tout apprendre sur les chaînes de Markov à états finis.

Pour l’instant, concentrons-nous simplement sur la simulation d’un exemple très simple d’une telle chaîne.

Supposons que la volatilité des rendements d’un actif puisse se trouver dans l’un des deux régimes — élevé ou faible.

Les probabilités de transition entre les états sont les suivantes

Par exemple, prenons une durée de période d’un jour, et supposons que l’état actuel est élevé.

Nous voyons sur le graphique que l’état de demain sera

élevé avec une probabilité de 0,8

faible avec une probabilité de 0,2

Votre tâche est de simuler une séquence d’états quotidiens de volatilité selon cette règle.

Fixez la longueur de la séquence à n = 1_000_000 et commencez dans l’état élevé.

Implémentez une version en Python pur et une version Numba, et comparez les vitesses.

Pour tester votre code, évaluez la fraction du temps que la chaîne passe dans l’état faible.

Si votre code est correct, elle devrait être d’environ 2/3.

Indication

Représentez l’état faible par 0 et l’état élevé par 1.

Si vous voulez stocker des entiers dans un tableau NumPy puis appliquer la compilation JIT, utilisez

x = np.empty(n, dtype=np.int64).

Solution

Nous posons

0 représente « faible »

1 représente « élevé »

p, q = 0.1, 0.2 # Prob. de quitter respectivement l'état faible et l'état élevé

Voici une version en Python pur de la fonction

n = 1_000_000

rng = np.random.default_rng()

U = rng.uniform(0, 1, size=n)

def compute_series(n, U):

x = np.empty(n, dtype=np.int64)

x[0] = 1 # Commencer dans l'état 1

for t in range(1, n):

current_x = x[t-1]

if current_x == 0:

x[t] = U[t] < p

else:

x[t] = U[t] > q

return x

Exécutons ce code et vérifions que la fraction du temps passé dans l’état faible est d’environ 0,666

x = compute_series(n, U)

print(np.mean(x == 0)) # Fraction du temps où x est dans l'état 0

0.663287

C’est (approximativement) la bonne sortie.

Chronométrons-le maintenant :

with qe.Timer():

compute_series(n, U)

0.4515 seconds elapsed

Ensuite, implémentons une version Numba, ce qui est facile

compute_series_numba = jit(compute_series)

Vérifions que nous obtenons toujours les bons nombres

x = compute_series_numba(n, U)

print(np.mean(x == 0))

0.663287

Voyons le temps

with qe.Timer():

compute_series_numba(n, U)

0.0037 seconds elapsed

C’est une belle amélioration de vitesse pour une ligne de code !

Exercice 13.3

Dans un exercice précédent, nous avons utilisé Numba pour accélérer un effort de calcul de la constante \(\pi\) par Monte-Carlo.

Essayez maintenant d’ajouter la parallélisation et voyez si vous obtenez des gains de vitesse supplémentaires.

Vous ne devez pas vous attendre à d’énormes gains ici car, bien qu’il y ait de nombreuses tâches indépendantes (tirer un point et tester s’il est dans le cercle), chacune a un temps d’exécution faible.

De manière générale, la parallélisation est moins efficace lorsque les tâches individuelles à paralléliser sont très petites par rapport au temps d’exécution total.

Cela est dû aux surcoûts associés à la répartition de toutes ces petites tâches sur plusieurs CPU.

Néanmoins, avec un matériel adapté, il est possible d’obtenir des gains de vitesse non triviaux dans cet exercice.

Pour la taille de la simulation Monte-Carlo, utilisez quelque chose de substantiel, comme

n = 100_000_000.

Solution

Voici une solution :

@jit(parallel=True)

def calculate_pi_parallel(u_draws, v_draws):

n = len(u_draws)

count = 0

for i in prange(n):

u, v = u_draws[i], v_draws[i]

d = np.sqrt((u - 0.5)**2 + (v - 0.5)**2)

if d < 0.5:

count += 1

area_estimate = count / n

return area_estimate * 4 # division par le rayon**2

Voyons maintenant à quelle vitesse cela s’exécute :

with qe.Timer():

calculate_pi_parallel(u_draws, v_draws)

0.3494 seconds elapsed

with qe.Timer():

calculate_pi_parallel(u_draws, v_draws)

0.0004 seconds elapsed

En activant et désactivant la parallélisation (en choisissant True ou

False dans l’annotation @jit), nous pouvons tester le gain de vitesse que

le multithreading apporte en plus de la compilation JIT.

Sur notre station de travail, nous constatons que la parallélisation apporte ici un gain de vitesse modeste mais appréciable.

(Si vous exécutez localement, vous obtiendrez des résultats différents, dépendant principalement du nombre de CPU sur votre machine.)

Remarquez que nous avons tiré tous les points aléatoires avant la boucle et les avons passés comme tableaux, de sorte que la boucle parallèle ne fait que lire depuis la mémoire.

Tirer les points à l’intérieur de la boucle parallèle est étonnamment délicat.

Nous étudions pourquoi, et comment le faire de manière sûre, dans Exercice 13.4.

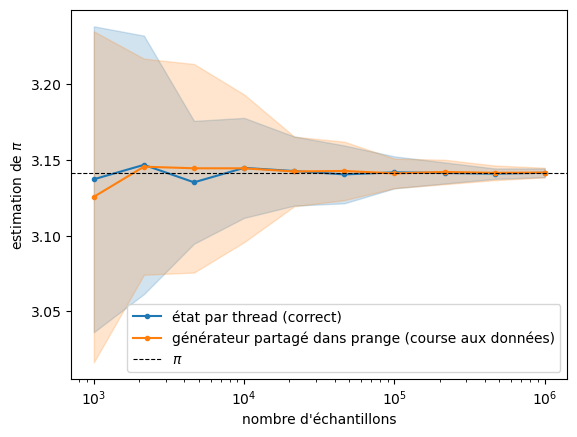

Exercice 13.4

Dans Exercice 13.3, nous avons tiré tous les points aléatoires avant la boucle parallèle.

Il est tentant de plutôt tirer chaque point à l’intérieur de la boucle prange, en passant un générateur rng en argument et en appelant rng.uniform() dans le corps de la boucle.

Essayez-le : le code devrait s’exécuter et renvoyer un nombre proche de \(\pi\), pourtant il y a un bug subtil dans cette approche.

Enquêtez comme suit :

Appelez votre fonction quelques fois avec la même graine et vérifiez si le résultat est reproductible.

Répétez l’estimation de nombreuses fois sur une gamme de tailles d’échantillon et comparez sa dispersion à celle d’une version parallèle correcte.

Expliquez ensuite ce qui ne va pas et donnez une manière correcte de tirer à l’intérieur d’une boucle parallèle.

Astuce : essayez d’utiliser une fonction aléatoire ancienne telle que np.random.uniform() au lieu d’un Generator et voyez ce qui se passe.

Solution

Voici la version tentante.

Nous passons rng en argument et l’appelons à l’intérieur de la boucle prange.

n = 1_000_000

rng = np.random.default_rng()

@jit(parallel=True)

def calculate_pi_in_loop_parallel(rng, n):

count = 0

for i in prange(n):

u, v = rng.uniform(), rng.uniform()

d = np.sqrt((u - 0.5)**2 + (v - 0.5)**2)

if d < 0.5:

count += 1

return (count / n) * 4

calculate_pi_in_loop_parallel(rng, n)

3.141396

Le code s’exécute sans erreur et renvoie quelque chose de proche de \(\pi\).

Mais quelque chose ne va pas silencieusement avec les résultats.

Ici, chaque thread tire du même générateur rng.

Un générateur produit chaque nombre en mettant à jour un état interne.

Sous prange, de nombreux threads lisent et mettent à jour ce seul état à la fois, sans coordination entre eux.

C’est une course aux données (data race).

Elle crée des corrélations entre les tirages et peut même faire que certains tirages soient dupliqués de manière imprévisible.

Deux symptômes révèlent le problème.

Symptôme 1 : le résultat n’est plus reproductible.

Un générateur correct renvoie la même réponse chaque fois qu’on lui donne la même graine.

À cause de la course aux données, l’ordre dans lequel les threads touchent l’état partagé affecte le flux de tirages, de sorte que la réponse n’est pas reproductible même lorsque la graine est fixée.

for seed in (1, 1, 1):

print(calculate_pi_in_loop_parallel(np.random.default_rng(seed), n))

3.142232

3.141656

3.141352

Chaque appel utilise la même graine, pourtant les réponses diffèrent.

Symptôme 2 : l’estimateur est bien plus bruité qu’il ne devrait l’être.

Les tirages dupliqués et corrélés portent moins d’information que \(n\) tirages indépendants, de sorte que la taille d’échantillon effective est bien plus petite que \(n\).

La solution consiste à donner à chaque thread son propre état aléatoire, ce que les anciennes fonctions de NumPy telles que np.random.uniform() font automatiquement sous Numba.

@jit(parallel=True)

def calculate_pi_legacy(n):

count = 0

for i in prange(n):

u, v = np.random.uniform(0, 1), np.random.uniform(0, 1)

d = np.sqrt((u - 0.5)**2 + (v - 0.5)**2)

if d < 0.5:

count += 1

return (count / n) * 4

Pour voir le coût de la course, nous répétons chaque estimation de nombreuses fois et traçons sa dispersion par rapport à la version correcte à mesure que la taille de l’échantillon augmente.

sample_sizes = np.logspace(3, 6, 10).astype(int)

num_reps = 20

methods = [("état par thread (correct)",

lambda n: calculate_pi_legacy(n), 'C0'),

("générateur partagé dans prange (course aux données)",

lambda n: calculate_pi_in_loop_parallel(np.random.default_rng(), n), 'C1')]

fig, ax = plt.subplots()

for label, estimate, color in methods:

draws = np.array([[estimate(int(m)) for _ in range(num_reps)]

for m in sample_sizes])

means, stds = draws.mean(axis=1), draws.std(axis=1)

ax.plot(sample_sizes, means, color=color, marker='o', ms=3, label=label)

ax.fill_between(sample_sizes, means - 2 * stds, means + 2 * stds,

color=color, alpha=0.2)

ax.axhline(np.pi, color='k', lw=0.8, ls='--', label=r'$\pi$')

ax.set_xscale('log')

ax.set_xlabel('nombre d\'échantillons')

ax.set_ylabel(r'estimation de $\pi$')

ax.legend()

plt.show()

Les deux bandes sont centrées sur \(\pi\), mais la bande associée à la course aux données est bien plus large que l’autre et se rétrécit très lentement à mesure que la taille de l’échantillon augmente.

L’autre option sûre est celle de Exercice 13.3 : tirer les points avant la boucle afin que la boucle parallèle ne fasse que lire depuis la mémoire.

Exercice 13.5

Nous avons maintenant deux façons correctes d’estimer \(\pi\) en parallèle.

L’une tire tous les points avant la boucle, comme dans Exercice 13.3.

L’autre les tire à l’intérieur de la boucle avec des fonctions anciennes, comme dans Exercice 13.4.

Comparez leur vitesse à n = 100_000_000, en incluant le temps passé à générer les points aléatoires.

Solution

Nous chronométrons chaque approche du début à la fin, de sorte que la version qui pré-tire paie pour la construction de ses tableaux.

n = 100_000_000

rng = np.random.default_rng()

with qe.Timer():

u_draws = rng.uniform(size=n)

v_draws = rng.uniform(size=n)

calculate_pi_parallel(u_draws, v_draws)

0.8817 seconds elapsed

with qe.Timer():

calculate_pi_legacy(n)

0.4945 seconds elapsed

Tirer à l’intérieur de la boucle est bien plus rapide.

La version qui pré-tire génère ses deux tableaux sur un seul thread avant le début de la boucle.

La version en boucle répartit plutôt la génération de nombres aléatoires sur tous les threads.

Elle évite également d’allouer deux tableaux de n nombres, ce qui économise à la fois du temps et de la mémoire.

Exercice 13.6

Dans notre cours sur SciPy, nous avons abordé l’évaluation d’une option d’achat dans un contexte où le prix de l’action sous-jacente suivait une distribution simple et bien connue.

Ici, nous abordons un contexte plus réaliste.

Rappelons que le prix de l’option obéit à

où

\(\beta\) est un facteur d’actualisation,

\(n\) est la date d’échéance,

\(K\) est le prix d’exercice et

\(\{S_t\}\) est le prix de l’actif sous-jacent à chaque instant \(t\).

Supposons que n, β, K = 20, 0.99, 100.

Supposons que le prix de l’action obéit à

où

Ici \(\{\xi_t\}\) et \(\{\eta_t\}\) sont IID et normales centrées réduites.

(Il s’agit d’un modèle de volatilité stochastique, où la volatilité \(\sigma_t\) varie dans le temps.)

Utilisez les valeurs par défaut μ, ρ, ν, S0, h0 = 0.0001, 0.1, 0.001, 10, 0.

(Ici S0 est \(S_0\) et h0 est \(h_0\).)

En générant \(M\) trajectoires \(s_0, \ldots, s_n\), calculez l’estimation Monte-Carlo

du prix, en appliquant Numba et la parallélisation.

Solution

Avec \(s_t := \ln S_t\), la dynamique du prix devient

En utilisant ce fait, la solution peut s’écrire comme suit.

Note

Ici, nous conservons les tirages aléatoires à l’intérieur de la boucle interne et utilisons l’ancienne

API np.random.randn() plutôt qu’un Generator.

En effet, le support de Numba pour les objets Generator n’est pas

thread-safe

sous exécution parallèle (@jit(parallel=True)).

Pré-tirer les chocs dans des tableaux de forme (M, n) éviterait ce problème mais est

peu pratique ici, car M = 10_000_000 nécessiterait plusieurs Go de mémoire.

M = 10_000_000

n, β, K = 20, 0.99, 100

μ, ρ, ν, S0, h0 = 0.0001, 0.1, 0.001, 10, 0

@jit(parallel=True)

def compute_call_price_parallel(β=β,

μ=μ,

S0=S0,

h0=h0,

K=K,

n=n,

ρ=ρ,

ν=ν,

M=M):

current_sum = 0.0

# Pour chaque trajectoire d'échantillon

for m in prange(M):

s = np.log(S0)

h = h0

# Simuler en avançant dans le temps

for t in range(n):

s = s + μ + np.exp(h) * np.random.randn()

h = ρ * h + ν * np.random.randn()

# Et ajouter la valeur max{S_n - K, 0} à current_sum

current_sum += max(np.exp(s) - K, 0)

return β**n * current_sum / M

Essayez de basculer entre parallel=True et parallel=False et notez le temps d’exécution.

Si vous êtes sur une machine avec de nombreux CPU, la différence devrait être significative.

13.2.2. Comment et quand cela fonctionne#

Numba tente de générer du code machine rapide en utilisant l’infrastructure fournie par le projet LLVM.

Il le fait en inférant les informations de type à la volée.

(Voir notre cours précédent sur le calcul scientifique pour une discussion sur les types.)

L’idée de base est la suivante :

Python est très flexible et nous pourrions donc appeler la fonction qm avec de nombreux types.

par exemple,

x0pourrait être un tableau NumPy ou une liste,npourrait être un entier ou un flottant, etc.Cela rend très difficile la génération de code machine efficace à l’avance (c’est-à-dire avant l’exécution).

Cependant, lorsque nous appelons effectivement la fonction, par exemple en exécutant

qm(0.5, 10), les types dex0,αetnsont déterminés.De plus, les types des autres variables dans

qmpeuvent être inférés une fois les types d’entrée connus.La stratégie de Numba et des autres compilateurs JIT consiste donc à attendre que la fonction soit appelée, puis à compiler.

C’est ce qu’on appelle la compilation « à la volée » (« just-in-time »).

Notez que, si vous effectuez l’appel

qm_numba(0.5, 10)puis le faites suivre deqm_numba(0.9, 20), la compilation n’a lieu qu’au premier appel.C’est parce que le code compilé est mis en cache et réutilisé au besoin.

C’est pourquoi, dans le code ci-dessus, la deuxième exécution de

qm_numbaest plus rapide.Remarque

En pratique, plutôt que d’écrire

qm_numba = jit(qm), nous utilisons généralement la syntaxe de décorateur et plaçons@jitavant la définition de la fonction. Cela équivaut à ajouterqm = jit(qm)après la définition.